현금 없는 세상, 디지털 화폐가 온다고?

요즘 길거리에서 지갑 꺼내 현금 내는 사람, 얼마나 자주 보세요? 스마트폰 하나로 커피 사고 밥 먹고 택시 타는 게 더 익숙한 풍경이 됐잖아요. 그러다 보니 “현금이 없어진다면?” 하는 상상을 한 번쯤 해보게 되죠. 사실 이건 더 이상 상상이 아니라 현실로 다가오고 있어요. 바로 디지털 화폐, 그러니까 중앙은행 디지털 화폐(CBDC)라는 게 전 세계적으로 확산되고 있거든요. 중국은 이미 디지털 위안화를 쓰고 있고, 한국도 ‘디지털 원화’ 테스트를 시작했어요. 이게 대체 뭐길래 이렇게 빠르게 퍼지는 걸까요? 나도 처음엔 “카드나 모바일 페이 있으면 되지 않나?” 했는데, 알아보니까 단순히 편리함을 넘어서 돈의 개념 자체를 바꾸는 흐름이더라고요. 자, 오늘은 이 디지털 화폐 확산에 대해 함께 파헤쳐 볼게요. 흥미롭지 않나요?

디지털 화폐 확산, 그 배경과 현실

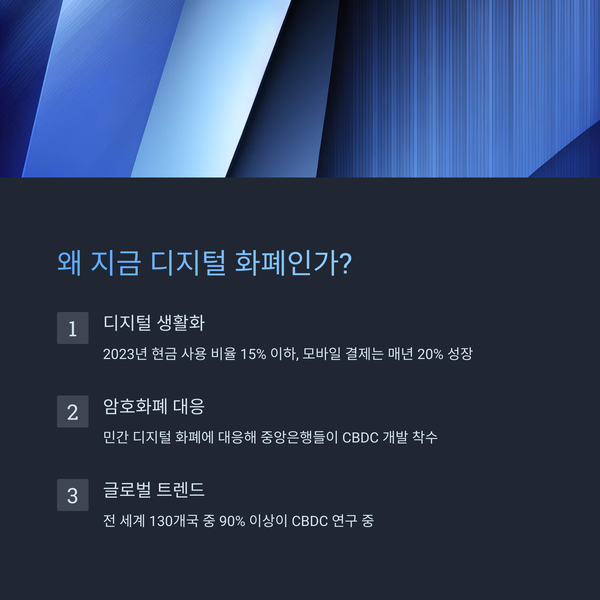

돈의 디지털화, 왜 지금일까?

디지털 화폐가 뜨는 이유는 간단해요. 우리 생활이 점점 더 디지털로 바뀌고 있으니까요. 예전엔 시장에서 천 원짜리 꺼내 물건 사고 거스름돈 받는 게 당연했지만, 이제는 QR 코드 찍고 결제 끝나는 세상이 됐죠. 한국은행 자료에 따르면 2023년 기준으로 현금 사용 비율이 전체 결제의 15% 아래로 떨어졌다고 해요. 반면 모바일 결제는 매년 20% 이상씩 성장하고 있죠. 이런 흐름 속에서 중앙은행들이 “우리도 디지털로 가야겠다”며 움직이기 시작한 거예요.

특히 2020년대 들어서 비트코인 같은 암호화폐가 인기를 끌고, 페이스북(현 메타)이 디지털 화폐 ‘디엠(Diem)’을 추진하려 했던 게 큰 자극이 됐어요. 민간 기업이 돈을 만들면 국가가 통제하는 화폐의 힘이 약해질 수 있잖아요. 그래서 각국 중앙은행이 “우리가 직접 디지털 화폐를 만들어야겠다”고 나선 거예요. 2025년 3월 기준으로, 국제결제은행(BIS) 조사에 따르면 전 세계 130개국 중 90% 이상이 CBDC를 연구하거나 테스트 중이라고 해요.

중국의 디지털 위안화, 선두주자의 모습

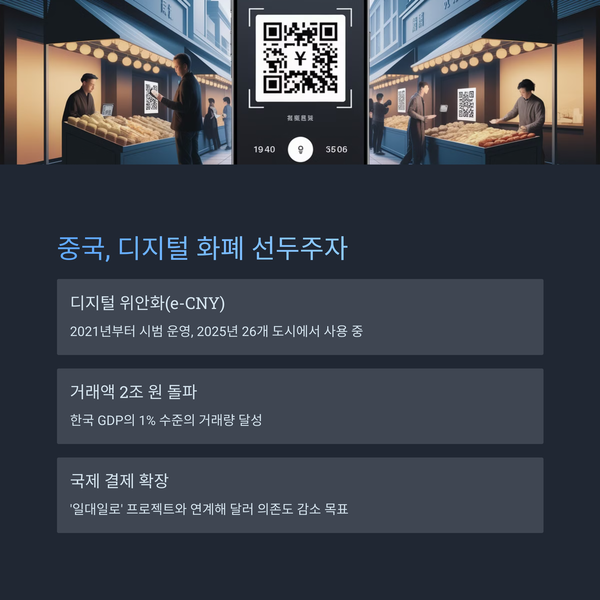

디지털 화폐 확산에서 빼놓을 수 없는 나라는 중국이에요. 중국은 이미 2021년부터 디지털 위안화(e-CNY)를 시범 운영 중인데, 2025년엔 26개 도시에서 본격적으로 쓰이고 있어요. 중국인민은행 발표에 따르면 2024년 말까지 디지털 위안화 거래액이 2조 원을 돌파했다고 하죠. 이게 얼마나 큰 금액이냐면, 한국 전체 GDP의 1% 수준이에요! 중국은 모바일 결제가 워낙 발달해서(위챗페이, 알리페이만 해도 사용자 10억 명 넘죠), 디지털 화폐로 넘어가기가 쉬웠던 거예요.

더 재밌는 건 중국이 이걸 국제적으로도 밀고 있다는 점이에요. ‘일대일로’ 프로젝트랑 연계해서 국경 간 결제에 디지털 위안화를 쓰려는 계획이죠. 그러면 달러 의존도가 줄어들고 위안화의 위상이 올라갈 거라는 계산이에요.

한국의 디지털 원화, 어디까지 왔나요?

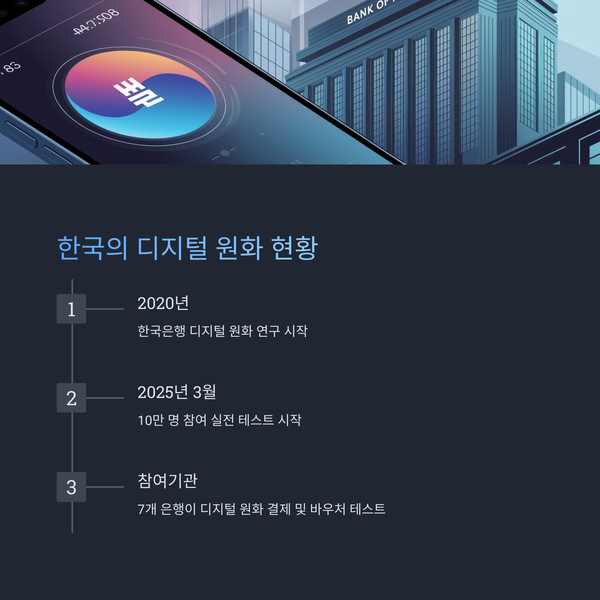

우리나라도 뒤처지지 않고 있어요. 한국은행은 2020년부터 디지털 원화 연구를 시작했고, 2025년 3월 기준으로 실거래 테스트를 앞두고 있죠. 조선비즈 보도(2025.3.10)에 따르면, 이달 중으로 10만 명이 참여하는 실전 테스트가 시작된다고 해요. 국민은행, 신한은행 같은 7개 은행이 참여해서 디지털 원화로 결제하고, 디지털 바우처(예를 들어 교육이나 복지 지원금)를 주고받는 걸 시험해 볼 계획이에요. 예를 들어, QR 코드로 복지 바우처를 결제하면 실시간으로 정산돼서 부정 사용도 줄어든다는 거예요.

한국은행 총재 이창용은 2025년 신년사에서 “디지털 화폐가 국민 편익을 높이는 기반이 될 것”이라고 했어요. 다만, 개인정보 보호 문제가 걱정되긴 하죠. 중앙은행이 모든 거래를 볼 수 있게 되면 프라이버시가 침해될 수도 있잖아요. 여러분은 이 부분 어떻게 보세요?

유럽과 미국, 각기 다른 속도와 고민

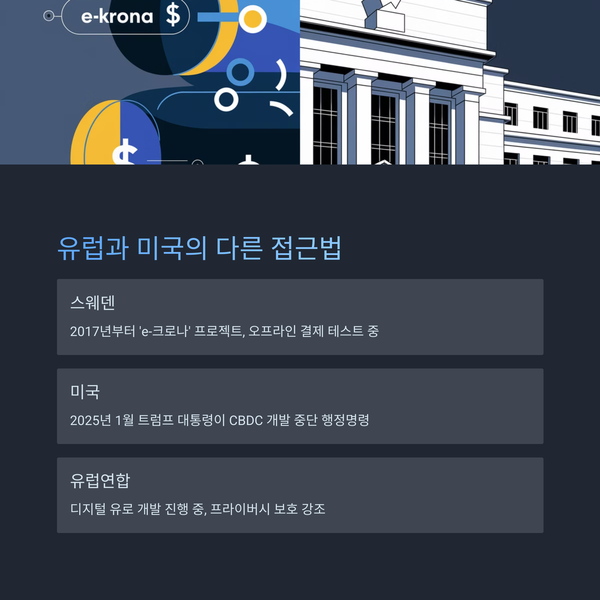

유럽도 디지털 화폐 확산에 동참하고 있어요. 스웨덴은 ‘e-크로나’ 프로젝트를 2017년부터 시작했는데, 2025년엔 오프라인에서도 쓸 수 있는 테스트를 진행 중이에요. 대외경제정책연구원(2024.9.6) 보고서에 따르면, 전기나 인터넷이 끊겨도 결제 가능한 기술을 시험하고 있다고 해요. 스웨덴은 현금 사용이 거의 없어서(결제의 1% 미만!) 디지털 화폐 도입이 자연스럽게 느껴지죠.

반면 미국은 좀 느린 편이에요. 연준(Fed)은 디지털 달러를 연구 중이지만, 도널드 트럼프 대통령이 2025년 1월 행정명령으로 CBDC 개발을 중단시켰어요(서울신문, 2025.1.28). 이유는 개인정보 보호와 달러 패권 유지 때문이에요. 트럼프는 “스테이블코인(민간 디지털 화폐)은 괜찮지만, CBDC는 안 된다”는 입장이죠.

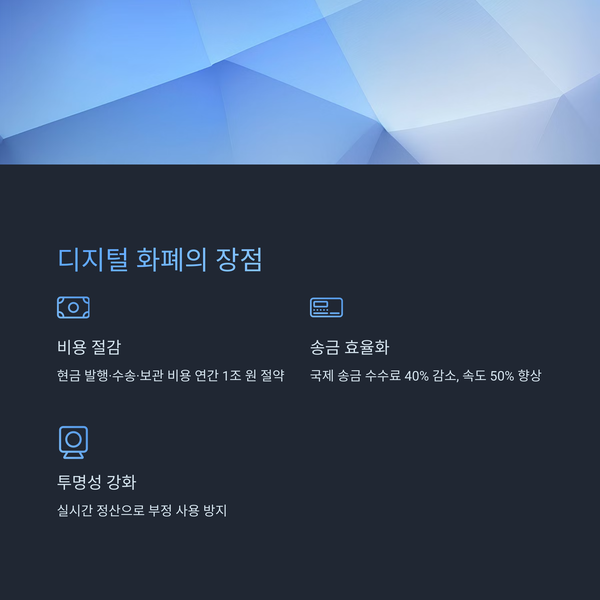

디지털 화폐의 장점과 걱정거리

디지털 화폐가 확산되면 좋은 점이 많아요. 먼저, 현금 발행 비용이 줄어들죠. 한국은행에 따르면 현금 수송·보관 비용만 연간 1조 원 가까이 든다고 해요. 또 국제 송금이 빨라져요. 지금은 해외로 돈 보내면 며칠 걸리고 수수료도 비싸잖아요. TechCrunch 보도에 따르면 블록체인 기반 CBDC 실험에서 송금 수수료가 40% 줄고 속도는 50% 빨라졌다고 하죠.

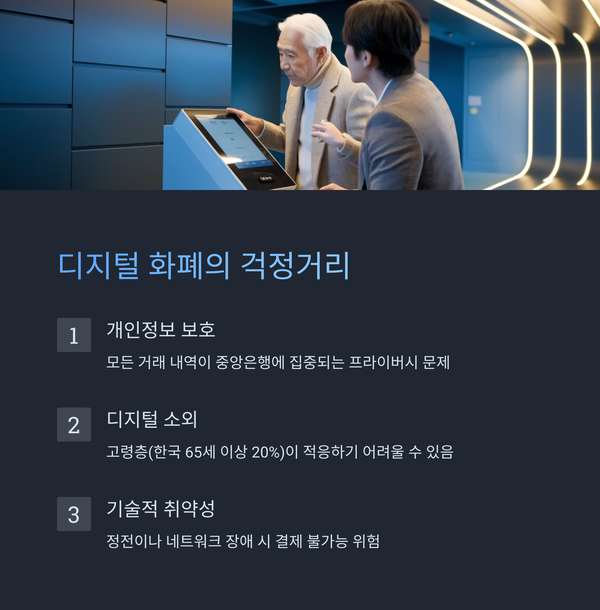

하지만 걱정도 있어요. 개인정보가 중앙은행에 집중되면 누가 뭘 샀는지 다 알 수 있잖아요. 또 고령층처럼 디지털에 익숙하지 않은 사람들은 소외될 수 있어요. 한국만 해도 65세 이상 인구가 20% 가까이 되는데(통계청, 2024), 이들이 디지털 화폐를 못 쓰면 어떻게 될까요? 나도 부모님 생각하며 “익숙해지려면 시간이 걸리겠다” 싶었어요.

디지털 화폐와 함께할 미래를 준비해요

디지털 화폐 확산은 이미 시작됐어요. 중국은 앞서가고, 한국은 테스트 중이고, 유럽은 기술을 다듬고 있죠. 전 세계가 이 흐름에 뛰어들면서 돈의 모습이 바뀌고 있어요. 현금이 사라지고 스마트폰으로 모든 걸 해결하는 날이 머지않았다는 생각이 들죠. 나도 가끔 “이러다 지갑 진짜 안 들고 다니겠네” 하며 웃는데, 한편으론 편리함 뒤에 숨은 고민도 해결해야 할 거 같아요.

이 변화가 우리한테 어떤 의미인지, 장단점을 잘 따져보면서 준비하는 게 중요해요. 개인정보 지키는 기술이 발전하길 바라기도 하고, 모두가 쉽게 쓸 수 있게끔 배려도 필요하죠. 여러분도 주변에서 디지털 화폐 얘기 나오면 한 번쯤 관심 가져보세요.

'경제정보' 카테고리의 다른 글

| 손실회피 효과 완벽 분석: 왜 우리는 잃는 걸 더 무서워할까? (0) | 2025.03.16 |

|---|---|

| 최근 돈이 몰리는 금융상품은 뭘까? (1) | 2025.03.15 |

| 실업률 상승 이유와 경제적 파급 효과 (0) | 2025.03.13 |

| 경기침체: 우리는 어떻게 대비해야 할까? (0) | 2025.03.12 |

| 공적자금의 모든 것, 어디까지 알고 있나요? (0) | 2025.03.12 |